5 tendenser i forsikringsbranchen i 2026

Contact

IVETA BALTRUKENAITE

5 forsikringsbranchen tendenser at holde øje med i 2026

I de seneste år har forsikringsbranchen oplevet betydelig omvæltning fra en kombination af stigende inflation, øget digitalisering og klimaændringer.

Alligevel, på trods af disse udfordringer, er det forudset, at det globale forsikringsmarked vil stige med cirka 10% pr. år. Selvom COVID-19-pandemien er overstået, har den haft uigenkaldelige effekter på forsikringsmarkedet.

Tilføjet til dette har global finansiel stagnation sammen med en leveomkostningskrise i mange lande skiftet kundeadfærd til en, der er mere pris-bevidst.

1. AI / Machine Learning ændrer forsikringsoperationer

Du ville sandsynligvis være enig i, at kunstig intelligens (AI) og machine learning allerede påvirker alle brancher. Mens både AI og machine learning aktuelt udvikles hurtigt, er disse værktøjer allerede i stand til at analysere massive mængder af data for at opdage indsigter meget hurtigere end mennesker og lave nøjagtige forudsigelser.

Disse værktøjer har potentialet til at hjælpe forsikringsbranchen med at strømline operationer, forbedre risikovurderinger og tegning, og give mere personaliseret service til kunder. Implementering af banebrydende teknologier kan forbedre beslutninger baseret på data og hjælpe til at målrette de passende kundesegmenter.

En af de seneste AI-tendenser inden for forsikringsbranchen er chatbots, som hjælper kunder med at navigere komplekse opgaver og besvare spørgsmål 24/7. Ifølge den seneste forskning, 83% af kunderne accepterer at chatte med en chatbot inden for forsikring.

I forlængelse af disse statistikker kan det siges, at behovet for chatbots øges, og det er også i stand til at håndtere mere komplekse opgaver. Derudover kan chatbots være nyttige i cross-salg og mersalg, skadesbehandling eller lead generering. Det vil også give dig mulighed for at se de mest stillede spørgsmål og skræddersy bedre tilbud til nye kunder!

Der er ingen tvivl om, at AI og machine learning har stort potentiale for forsikringsbranchen, men der er nogle udfordringer at overveje. Det kræver omfattende viden og forståelse for at nå sit fulde potentiale.

Det giver stadig begrænset viden og ressourcer, men ved slutningen af dette årti, vil AI være fuldt udviklet og producere astounding resultater for forsikringsbranchen!

2. Stigning af InsurTech: nye og innovative måder at sælge og distribuere forsikring

InsurTech er kombinationen af to separate ord: "Forsikring" og "Teknologi." InsurTech udnytter de nyeste teknologier såsom AI, ML og big data analytics for at forbedre overordnet kundeoplevelse.

InsurTech ryster aktuelt industrien ved at tilbyde nye innovative produkter og tjenester, der gør dem mere overkommelige for kunder. Er det dog en ven eller en fjende af forsikringsbranchen?

På den ene side kan InsurTech udgøre en trussel mod forsikring ved at give kunderne mere overkommelige og personaliserede produkter end traditionelle forsikringsprodukter. For at vende InsurTech rundt kan du bruge denne mulighed til at samarbejde og forblive konkurrencedygtig ved at inkorporere nye teknologier i dine forretningsoperationer.

InsurTech hjælper kunder med at strømline deres indkøbsproces, sammenligne policer fra forskellige forsikringsselskaber og give alle nødvendige oplysninger under købeprocessen. Det giver bedre værdi til kunder gennem on-demand forsikring, som er designet til korttidsforsikringsbehov såsom rejser, autoudlejning og begivenheder.

InsurTech kan også bruge telemetri til at indsamle data om materielle aktiver såsom huse, biler eller bygninger, hvilket giver det mulighed for at give bedre tilbud til kunder.

Overordnet er forsikringsindustrien kompleks og kan give udfordringer til kunder; dog kan udnyttelse af InsurTech gøre forsikringskøbeprocessen mere bekvem og nemmere!

3. Personaliseret forsikring er i efterspørgsel

På dagens marked efterspørger kunder i stigende grad personaliseret service. Ifølge den seneste forskning inden for forsikringsbranchen, skaber tilpassede tjenester kundefastholdelse med 81%.

Dette indikerer, at i stedet for blot at tilbyde de samme generelle forsikringspakker, forventer kunder i stigende grad et skréddersnedret tilbud... Husk: hver kunde vil have unikke behov, hvilket betyder, at du skal foreslå en bestemt pakke og pris.

Personalisering går ud over at sende kunder generiske e-mails eller tekstbeskeder. Det handler om ordentlig onboarding og konsistent opfølgning, så din kunde får alle nødvendige informationer og får maksimal værdi.

At være opmærksom på dine kunder vil levere langsigtet fordele. At yde god service vil kun øge sandsynligheden for, at dine kunder forny og køber yderligere politikker, hvilket igen øger dine fortjenester.

4. Bæredygtighed vil give dig en konkurrencefordel

Den voksende kundebevidsthed om miljømæssige, sociale og styrings-(ESG) spørgsmål øger presset på forsikringsselskaber til at være mere bæredygtige i deres praksis.

Da kunder bliver mere bevidste om, hvordan deres køb påvirker samfund og miljø. Som et resultat efterspørger de i stigende grad mere miljøvenlige, etiske og socialt gavnlige produkter.

Lad os for eksempel tage spørgsmålet om klimaændring. Beviser peger på, at klimaændringer øger risikoen for at forårsage alt fra sygdom til naturlige katastrofer eksponering, hvilket resulterer i øgede forsikringskrav. Ved at inkludere dette i deres risikovurdering kan forsikringsselskaber bedre vurdere deres tilbud og undgå tab.

Grøn forsikring forventes at bibeholde sin ledende position inden for forsikringsbranchen gennem 2024. Denne type forsikring er designet til at støtte og fremme bæredygtige aktiviteter og praksis for kunder.

5. Datadrevet forsikring fortsætter med at have indflydelse

Efterhånden som data bliver vigtigere, vil det fortsætte med at drive forsikringens fremtid. Forsikringsgivere kan få en bedre forståelse af deres kunders behov takket være stigningen i forsikringsdataanalyse. Forsikringsgivere kan bedre vurdere og identificere potentielle risici hos deres kunder ved hjælp af dataanalyse.

Desuden kan datadrevet forsikring integreres i indlejret forsikring, hvilket giver kunderne mulighed for at modtage mere personaliserede og målrettede forsikringsprodukter.

Dataanalyse er også kritisk i svindeldetektering. Dataanalyse bliver brugt af forsikringsgivere til at opdage mistænkelig aktivitet og svindelsagn. Dette vil hjælpe både forsikringsgivere og deres kunder med at undgå dyre tab.

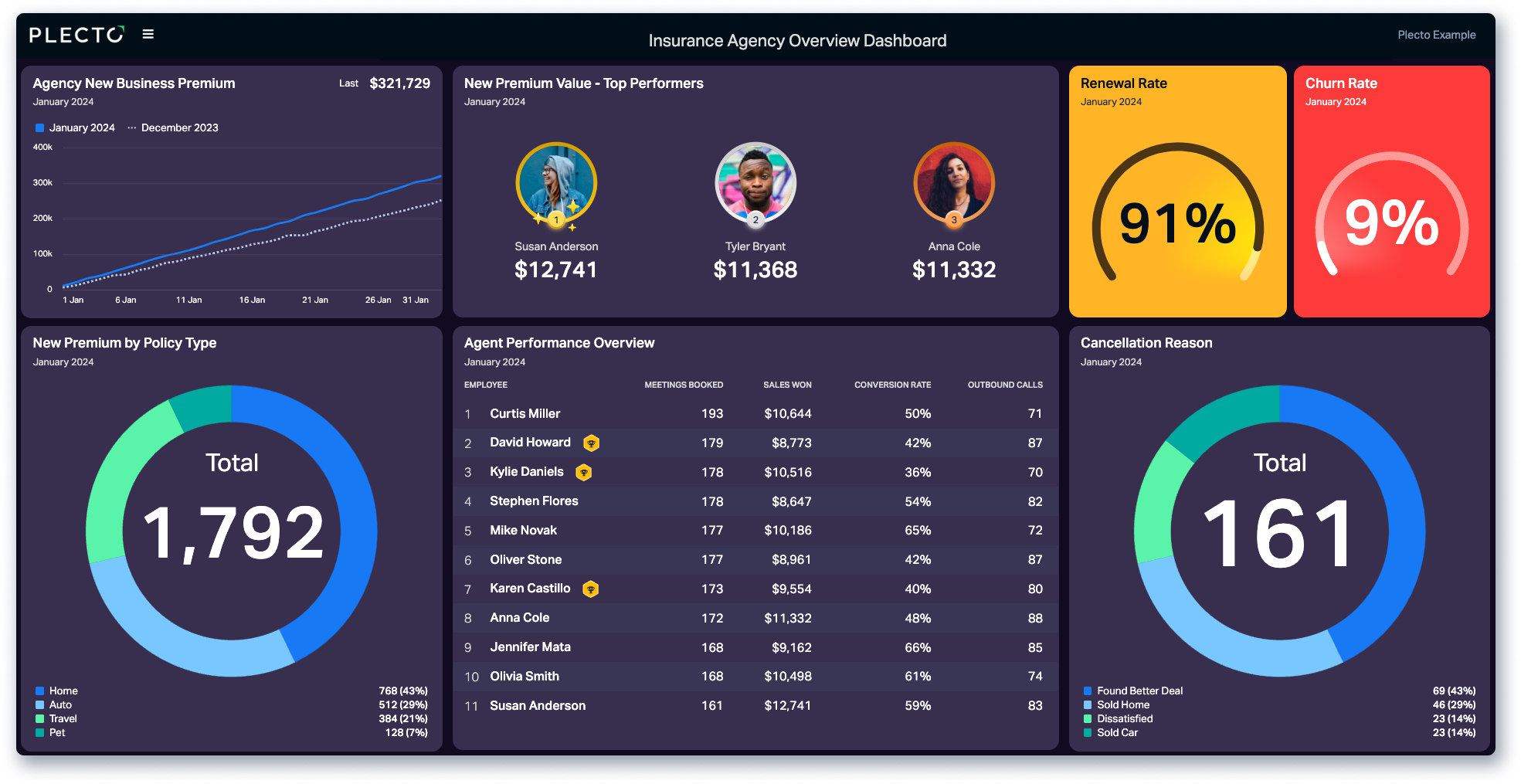

Tag datadrevne beslutninger med Plecto!

I 2024 vil forsikringsbranchen blive formet af forskellige tendenser, som vil fortsætte i de kommende år. At tage datadrevne beslutninger er afgørende for succesen af forsikringsagenturer i dag.

Bliv på banen ved at integrere al din forsikring CRM-data i Plectos realtidsdashboards. Du vil være i stand til at centralisere alle nødvendige data på ét sted og styrke dit team til at tage datadrevne beslutninger, der vil sende dine salg til skyerne!

Med Plecto kan du få planlagte rapporter med brugerdefinerede KPIer, som betydeligt vil reducere dine manuelle rapporteringsopgaver og lade dig fokusere på andre vigtige opgaver!

Tilmeld dig en gratis demo og udforsk alle Plectos funktioner og hvordan de kan hjælpe med at forbedre dit forsikringsfirmas operationelle effektivitet!

Start your 14-day free Plecto trial today.

Enjoyed the article? Share it:

IVETA BALTRUKENAITE